Поиск по библиотеке

Результаты поиска

-

Пути повышения эффективности денежно-кредитной политики в обеспечении устойчивого развития национальной экономикиВ данной статье анализируются роль и задачи денежно-кредитной политики в повышении эффективности проводимых широкомасштабных реформ в стране на современном этапе экономического развития.

Пути повышения эффективности денежно-кредитной политики в обеспечении устойчивого развития национальной экономикиВ данной статье анализируются роль и задачи денежно-кредитной политики в повышении эффективности проводимых широкомасштабных реформ в стране на современном этапе экономического развития.

Экономика И Образование -

Тижорат банкларида корпоратив бошқарувнинг хусусиятлари

Тижорат банкларида корпоратив бошқарувнинг хусусиятлари

Направления развития благоприятной бизнес-среды в условиях цифровизации экономикиМақолада муаллиф томонидан тижорат банкларининг иқтисодиётдаги ўрни ва роли очиб берилди, шунингдек, Ўзбекистон Республикаси банк тизимидаги давлатнинг улуши тўғрисида маълумот келтирилди. Корпоратив бошқарувнинг умумий тушунчаси аниқланди ва банкларда корпоратив бошқарувнинг ўзига хос томонлари ўрганилди.Банклар фаолиятини самарали ташкил этишда корпоратив бошқарувнинг ўрни аниқланди. Шу билан биргаликда, тижорат банклари корпоратив бошқарувида Марказий банкнинг таъсир кучи баҳоланди. Муаллиф томонидан тижорат банкларида корпоратив бошқарувда давлатнинг ўрни манфаатдор томонлардан бири сифатида эътироф этилди. Ўрганишлар асосида банк корпоратив бошқарувида унинг алоҳида хусусиятлари аниқланди. Ўзбекистон Республикаси тижорат банкларида корпоратив бошқарувнинг асосий тенденциялари тавсифланди ва улар асосида хулосалар шакллантирилди.

-

Синтез синергетического нечеткого регулятора для нелинейных систем

Синтез синергетического нечеткого регулятора для нелинейных систем

Международный научный журнал «ALFRAGANUS»В статье предложен метод синтеза нечеткого синергетического регулятора с дискретным временем для неопределенных нелинейных динамических объектов, с изменяющимися во времени параметрами. Синтезированный регулятор учитывает нелинейный характер объекта, позволяет его параметрам Адаптироваться в изменениям окружающей среды: Синтез регулятора осуществляется путем гибридного применения методов теории синергетического управления и нечеткой системы и придает системе возниеттетическую устойчивость и требуемые динамические свойства системы управления, с возможностью кдаптации и изменение параметров объекта. Предложенный метод синергетического управления гарантирует надежность и асимптотическую устойчивость системы управления и позволяет использовать типовые и нетипичные законы управления. Для преодоления трудностей, связанных с неопределенностями функции состояний объекти, предлагается использование нейросетевой модели типа Маидани. В качестве функции принадлежности используется сигиондальная функция, отличающаяся простотой реализации и возможностью дифференцирования входныя переменных. Полученный закон управления имеет аналитическую зависимость, что существенно расширяет возможности его реализации на микроконтроллерах. Результаты моделирования на примере показали эффективность предлагаемого метода относительно известных

-

РОЛЬ БАНКОВСКОГО НАДЗОРА В ПОДДЕРЖАНИИ СТАБИЛЬНОСТИ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВВ статье рассматривается роль банковского надзора в поддержании стабильности деятельности Коммерческих банков в современном этапе развития экономики.

РОЛЬ БАНКОВСКОГО НАДЗОРА В ПОДДЕРЖАНИИ СТАБИЛЬНОСТИ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВВ статье рассматривается роль банковского надзора в поддержании стабильности деятельности Коммерческих банков в современном этапе развития экономики.

Наука и научный потенциал: основа устойчивого инновационного развития общества -

Конкуренция в банковской системе Республики Узбекистан и роль инновационных технологий в ее развитииВ статье анализируется современное состояние использования международных банковских принципов управления в обеспечении конкурентоспособности банковской системы Республики Узбекистан и возможности использования маркетинговых исследований при его совершенствовании. Наряду с этим освещены особенности маркетинговых исследований в эффективном управлении деятельностью банков и проведена их классификация.

Конкуренция в банковской системе Республики Узбекистан и роль инновационных технологий в ее развитииВ статье анализируется современное состояние использования международных банковских принципов управления в обеспечении конкурентоспособности банковской системы Республики Узбекистан и возможности использования маркетинговых исследований при его совершенствовании. Наряду с этим освещены особенности маркетинговых исследований в эффективном управлении деятельностью банков и проведена их классификация.

Экономика и инновационные технологии -

Статья посвящена моделированию и прогнозированию экономического роста. Показаны эффекты рабочей силы, капитальных и инновационных затрат, коэффициента эластичности, результаты регрессионного и корреляционного анализа.

-

The banking sector plays an important role in the economy of any country. The functioning of the dynamically developing banking sector in our country reinforces the need to manage the efficiency of each particular commercial bank of the banking system as a whole. Commercial banks are an integral part of the modern monetary economy. They form one of the central links of the system of market structures. The development and improvement of the efficiency of banking activities is one of the foundations for the development of the economy of the state as a whole. The clear and competent activity of commercial banks determines the effectiveness of the functioning of both the banking system and the entire economy.

The banking sector plays an important role in the economy of any country. The functioning of the dynamically developing banking sector in our country reinforces the need to manage the efficiency of each particular commercial bank of the banking system as a whole. Commercial banks are an integral part of the modern monetary economy. They form one of the central links of the system of market structures. The development and improvement of the efficiency of banking activities is one of the foundations for the development of the economy of the state as a whole. The clear and competent activity of commercial banks determines the effectiveness of the functioning of both the banking system and the entire economy. -

У пациентов с болезнью Паркинсона было проведено исследование когнитивных нарушений. Для этого мы использовали шкалы и тесты: Хен-Яр, MMSE, Глозман Ж.М., "кодирование", "рисование" часов на зрительной памяти батареи)' тестов SKT. В результате у пациентов с болезнью Паркинсона наблюдается значительная отрицательная динамика из-за ухудшения нервных, регуляторных и операционных нарушений, а у пожилых пациентов когнитивные нарушения развиваются быстрее.

У пациентов с болезнью Паркинсона было проведено исследование когнитивных нарушений. Для этого мы использовали шкалы и тесты: Хен-Яр, MMSE, Глозман Ж.М., "кодирование", "рисование" часов на зрительной памяти батареи)' тестов SKT. В результате у пациентов с болезнью Паркинсона наблюдается значительная отрицательная динамика из-за ухудшения нервных, регуляторных и операционных нарушений, а у пожилых пациентов когнитивные нарушения развиваются быстрее. -

В странах, основанных на рыночных отношениях, государство выполняет важные задачи по регулированию экономики. Государство активно вмешивается в экономику, помогает функционированию рыночного механизма, создает конкурентную среду, принимает меры по защите населения от негативных последствий. Основной целью регулирования государством рыночной экономики является развитие рыночных отношений на основе определенных и известных направлений, ускорение темпов экономического развития и принятие мер по повышению уровня жизни населения.

В странах, основанных на рыночных отношениях, государство выполняет важные задачи по регулированию экономики. Государство активно вмешивается в экономику, помогает функционированию рыночного механизма, создает конкурентную среду, принимает меры по защите населения от негативных последствий. Основной целью регулирования государством рыночной экономики является развитие рыночных отношений на основе определенных и известных направлений, ускорение темпов экономического развития и принятие мер по повышению уровня жизни населения. -

Оценка клинического прогрессирования болезни паркинсона по результатам проспективного исследованияЦель работы — изучить когнитивные нарушения у 90 больных на ранней, далеко зашедшей и поздней стадиях болезни Паркинсона. Клинико-неврологические исследования проведены путем количественной оценки двигательных и немоторных нарушений по шкале Хен-Яра, а также когнитивных нарушений по методике А.Р. Лурия. Исследование показало, что преобладали нейродинамические и регуляторно-когнитивные нарушения. Выраженность когнитивных нарушений была связана с возрастом (р<0,05), стадией и длительностью заболевания (р<0,05), а также определена суточная доза леводопы (p<0,05). Нарушения регуляторных и зрительно-пространственных функций чаще выявлялись у больных в развернутой и поздней стадиях и были в большей степени связаны с аксиальными нарушениями (постуральная неустойчивость, нарушение походки, застойные явления).

Оценка клинического прогрессирования болезни паркинсона по результатам проспективного исследованияЦель работы — изучить когнитивные нарушения у 90 больных на ранней, далеко зашедшей и поздней стадиях болезни Паркинсона. Клинико-неврологические исследования проведены путем количественной оценки двигательных и немоторных нарушений по шкале Хен-Яра, а также когнитивных нарушений по методике А.Р. Лурия. Исследование показало, что преобладали нейродинамические и регуляторно-когнитивные нарушения. Выраженность когнитивных нарушений была связана с возрастом (р<0,05), стадией и длительностью заболевания (р<0,05), а также определена суточная доза леводопы (p<0,05). Нарушения регуляторных и зрительно-пространственных функций чаще выявлялись у больных в развернутой и поздней стадиях и были в большей степени связаны с аксиальными нарушениями (постуральная неустойчивость, нарушение походки, застойные явления).

Журнал проблемы биологии и медицины -

В остром периоде ишемического инсульта обследовано 80 больных для установления корреляции частоты неврологической и нейрофизиологической симптоматики. При обследовании использовались следующие методы: МРТ, КТ, шкала NIHSS и «Шкала анозогнозии». В результате исследования установлено, что у больных в остром периоде ишемического инсульта, у которых была когнитивная и возбудительная анозогназия с дисплазией неврологической и двигательной дисфункции по сравнению с больными, имевшими лучший самоконтроль, развивались тяжелее

В остром периоде ишемического инсульта обследовано 80 больных для установления корреляции частоты неврологической и нейрофизиологической симптоматики. При обследовании использовались следующие методы: МРТ, КТ, шкала NIHSS и «Шкала анозогнозии». В результате исследования установлено, что у больных в остром периоде ишемического инсульта, у которых была когнитивная и возбудительная анозогназия с дисплазией неврологической и двигательной дисфункции по сравнению с больными, имевшими лучший самоконтроль, развивались тяжелее -

Изучить особенности фармакорезистентнойэпилепсии в Приаралье.

-

Тимус - главный секрет медицины (в первую очередь иммунологии). В двадцатом веке отношение ученых к органу сложилось как генератор и регулятор иммунных реакций, участник производства больших популяций иммунокомпетентных клеток. Тимус - главный компонент иммунной системы и во многих отношениях центральный орган. Инфекционные заболевания, системные аутоиммунные заболевания, онкология, проблема несовместимости тканей определяют жизнь человека, в связи с чем растет научный интерес к изучению иммунной системы и ее центрального органа - функции поджелудочной железы. Сложность исследования заключается в большом количестве интегральных связей с другими компонентами иммунной системы поджелудочной железы, нейроэндокринной, кроветворной и соединительной ткани, органов, обеспечивающих барьерную функцию, и др. Интерес педиатров к этой области связан с определенным пониманием онтогенеза человека от рождения до старости, где вилочковая железа траст важную роль в перинатальном и послеродовом периоде. Цель этого обзора - привлечь внимание к некоторым результатам неточной оценки функций, связанных с диафрагмой, ее производными и клеточной мембраной.

Тимус - главный секрет медицины (в первую очередь иммунологии). В двадцатом веке отношение ученых к органу сложилось как генератор и регулятор иммунных реакций, участник производства больших популяций иммунокомпетентных клеток. Тимус - главный компонент иммунной системы и во многих отношениях центральный орган. Инфекционные заболевания, системные аутоиммунные заболевания, онкология, проблема несовместимости тканей определяют жизнь человека, в связи с чем растет научный интерес к изучению иммунной системы и ее центрального органа - функции поджелудочной железы. Сложность исследования заключается в большом количестве интегральных связей с другими компонентами иммунной системы поджелудочной железы, нейроэндокринной, кроветворной и соединительной ткани, органов, обеспечивающих барьерную функцию, и др. Интерес педиатров к этой области связан с определенным пониманием онтогенеза человека от рождения до старости, где вилочковая железа траст важную роль в перинатальном и послеродовом периоде. Цель этого обзора - привлечь внимание к некоторым результатам неточной оценки функций, связанных с диафрагмой, ее производными и клеточной мембраной. -

Оценка эффективности комплексного лечения диабетической макулопатии с применением пептидного биорегулятора (ретиналамина) и лазеркоагуляцииРезультаты лазерного лечения больных диабетической макулопатией, осложненной макулярным отеком, показали, что сочетанное применение лазеркоагуляции и пептидного биорегулятора Ретиналамин способствует рассасыванию макулярного отека и позволяет улучшить зрительные функции. При применении традиционных консервативных терапии при СД только при 11,4% острота зрения, через 6 мес после лечения сомнительно улучшилась, острота зрения была достоверно ниже исходной. В результате комбинированного лечения СД с помощью лазеркоагуляции и препарата Ретиналамин улучшилась острота зрения с 0,140 до 0,333, изменения площади относительных и абсолютных скотом при СД, в процессе лечения не отмечено, достигнутый эффект сохраняется более 6 месяцев, что говорит о стабилизации функции сетчатки.

Оценка эффективности комплексного лечения диабетической макулопатии с применением пептидного биорегулятора (ретиналамина) и лазеркоагуляцииРезультаты лазерного лечения больных диабетической макулопатией, осложненной макулярным отеком, показали, что сочетанное применение лазеркоагуляции и пептидного биорегулятора Ретиналамин способствует рассасыванию макулярного отека и позволяет улучшить зрительные функции. При применении традиционных консервативных терапии при СД только при 11,4% острота зрения, через 6 мес после лечения сомнительно улучшилась, острота зрения была достоверно ниже исходной. В результате комбинированного лечения СД с помощью лазеркоагуляции и препарата Ретиналамин улучшилась острота зрения с 0,140 до 0,333, изменения площади относительных и абсолютных скотом при СД, в процессе лечения не отмечено, достигнутый эффект сохраняется более 6 месяцев, что говорит о стабилизации функции сетчатки.

Журнал проблемы биологии и медицины -

Мижозларга йўналтирилган банк маркeтингини ривожланиш истиқболлари

Мижозларга йўналтирилган банк маркeтингини ривожланиш истиқболлари

Экономика и инновационные технологииИқтисодиётнинг рақамли трансформацияси шароитида банклар ҳам бу соҳада ривожланишга эриш орқали мижозлар базасини сезиларли кенгайтириш имкони

пайдо бўлади. Мақолада рақамли технологияларни ривожлантириш билан боғлиқ бўлган савдони кўтаришнинг замонавий усуллари ўрганилди. Ахборот технологиялари соҳасидаги инновациялар ва тижорат банкининг маълум бир маркетинг консепциясини ривожланиши ўртасидаги боғлиқлик аниқланди. -

Методы обеспечения и повышения конкурентоспособности банковской системы республики УзбекистанВ данной статьи рассматриваются теоретические и правовые основы эффективного управления конкурентоспособности банковской системы Республики Узбекистан. На базе проведенного анализа банковской инфраструктуры, текущее состояние реформ, проводимых государством в банковской системе, разработаны предложения и рекомендации по повышению конкурентоспособности банковской системы Республики Узбекистан.

Методы обеспечения и повышения конкурентоспособности банковской системы республики УзбекистанВ данной статьи рассматриваются теоретические и правовые основы эффективного управления конкурентоспособности банковской системы Республики Узбекистан. На базе проведенного анализа банковской инфраструктуры, текущее состояние реформ, проводимых государством в банковской системе, разработаны предложения и рекомендации по повышению конкурентоспособности банковской системы Республики Узбекистан.

Экономика И Образование -

ОТЛИЧИТЕЛЬНЫЕ ЧЕРТЫ ПЕРСОНАЛЬНОГО УПРАВЛЕНИЯ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВУправление персоналом представляет собой непрерывный процесс, направленный на целенаправленное изменение мотивации людей с целью повышения их максимального уровня производительности и, соответственно, достижения высоких конечных результатов.

ОТЛИЧИТЕЛЬНЫЕ ЧЕРТЫ ПЕРСОНАЛЬНОГО УПРАВЛЕНИЯ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВУправление персоналом представляет собой непрерывный процесс, направленный на целенаправленное изменение мотивации людей с целью повышения их максимального уровня производительности и, соответственно, достижения высоких конечных результатов.

Современная наука и исследования -

Механизм создания дополнительных денег через коммерческие банкиВ этой статье описывается, как изменения в денежном выражении и спросе влияют на общие цены, как в экономике, так и на механизм создания дополнительных денег коммерческими банками. В заключении изучены проблемы контроля денежной массы со стороны центральных банков.

Механизм создания дополнительных денег через коммерческие банкиВ этой статье описывается, как изменения в денежном выражении и спросе влияют на общие цены, как в экономике, так и на механизм создания дополнительных денег коммерческими банками. В заключении изучены проблемы контроля денежной массы со стороны центральных банков.

Экономика и инновационные технологии -

В статье освещаются преимущества дальнейшего развития цифровых услуг в процессе банковской трансформации в Узбекистане, повышения доступности банковских услуг и внедрения цифрового банкинга.

В статье освещаются преимущества дальнейшего развития цифровых услуг в процессе банковской трансформации в Узбекистане, повышения доступности банковских услуг и внедрения цифрового банкинга. -

Цифровая экономика и её влияние на банковский бизнес в Узбекистане

Цифровая экономика и её влияние на банковский бизнес в Узбекистане

Экономика и инновационные технологииВ представленной статье анализируются теоретико-методологические аспекты использования цифровой экономики в отраслях и отраслях народного хозяйства Республики Узбекистан. Также рассмотрены преимущества и недостатки развития цифровых технологий в экономике, в частности, в банковском бизнесе и даны конкретные предложения по развитию данного направления.

-

В данное статье содержатся предложения и выводы по развитию дистанционного обслуживания коммерческих банков, дальнейшему развитию цифровых сервизов за счет внедрения современных технологий, повышению популярности банковских услуг в Узбекистане. Также подчеркивает возможности внедрения новых инновационных технологий при внедрении цифрового банка

В данное статье содержатся предложения и выводы по развитию дистанционного обслуживания коммерческих банков, дальнейшему развитию цифровых сервизов за счет внедрения современных технологий, повышению популярности банковских услуг в Узбекистане. Также подчеркивает возможности внедрения новых инновационных технологий при внедрении цифрового банка -

Тадқиқотдатижорат банклари молиявий барқарорлигини таъминлашнинг долзарблиги ёритилган. Шунингдек, мамлакатимиздаги тижорат банклари фаолиятининг молиявий барқарорлик ҳолатини ўрганиш мақсадида тижорат банкларидан бири АТ Микрокредитбанк молиявий барқарорлик кўрсаткичлари таҳлил этилган ҳолда тегишли илмий хулосалар келтирилган.

-

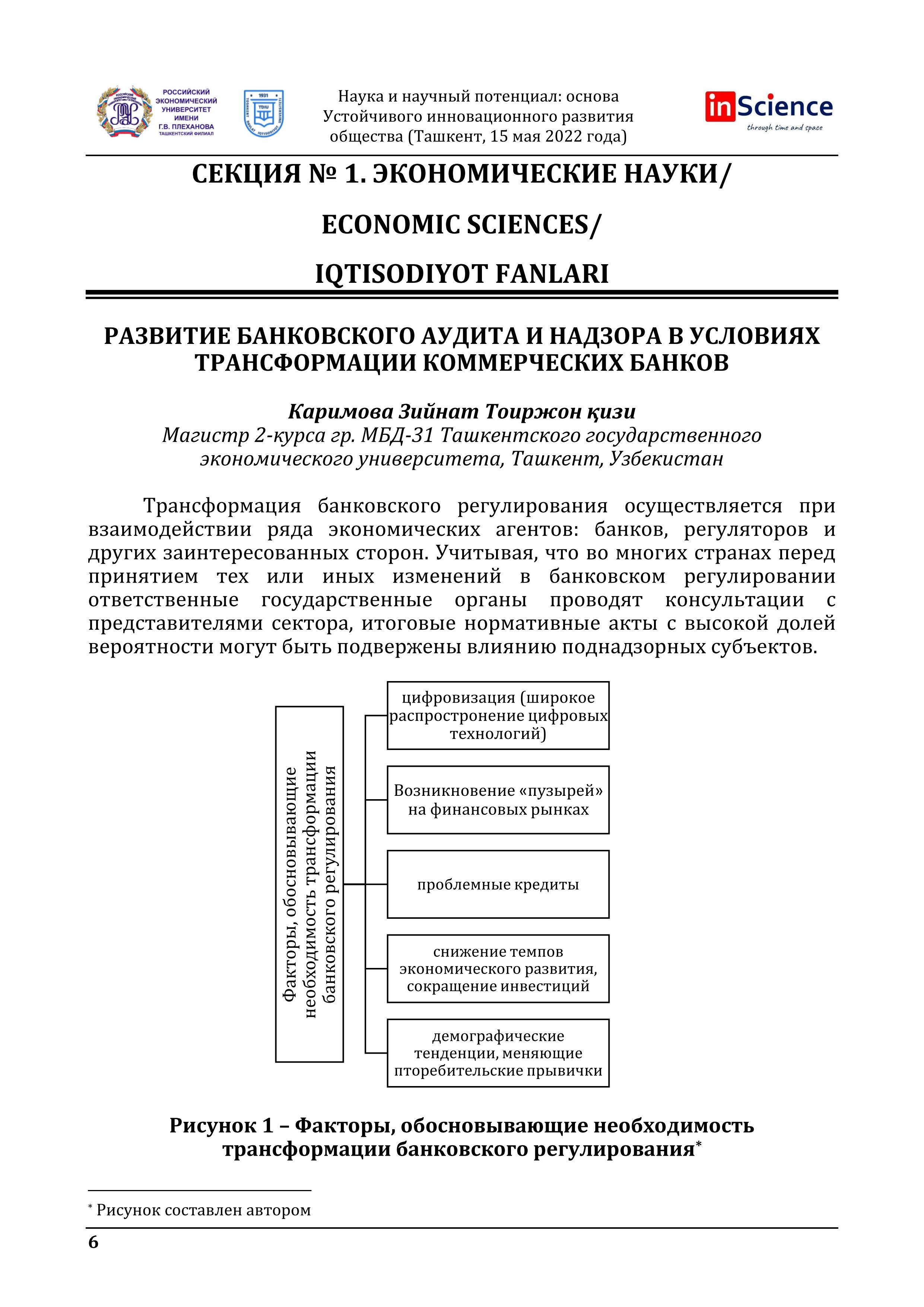

РАЗВИТИЕ БАНКОВСКОГО АУДИТА И НАДЗОРА В УСЛОВИЯХ ТРАНСФОРМАЦИИ КОММЕРЧЕСКИХ БАНКОВТрансформация банковского регулирования осуществляется при взаимодействии ряда экономических агентов: банков, регуляторов и других заинтересованных сторон. Учитывая, что во многих странах перед принятием тех или иных изменений в банковском регулировании ответственные государственные органы проводят консультации с представителями сектора, итоговые нормативные акты с высокой долей вероятности могут быть подвержены влиянию поднадзорных субъектов.

РАЗВИТИЕ БАНКОВСКОГО АУДИТА И НАДЗОРА В УСЛОВИЯХ ТРАНСФОРМАЦИИ КОММЕРЧЕСКИХ БАНКОВТрансформация банковского регулирования осуществляется при взаимодействии ряда экономических агентов: банков, регуляторов и других заинтересованных сторон. Учитывая, что во многих странах перед принятием тех или иных изменений в банковском регулировании ответственные государственные органы проводят консультации с представителями сектора, итоговые нормативные акты с высокой долей вероятности могут быть подвержены влиянию поднадзорных субъектов.

Наука и научный потенциал: основа устойчивого инновационного развития общества -

Повышение роли банков в обеспечении экономического роста республики узбекистан в условиях цифровой экономики

Повышение роли банков в обеспечении экономического роста республики узбекистан в условиях цифровой экономики

Направления развития благоприятной бизнес-среды в условиях цифровизации экономикиВ современных условиях цифровая трансформация банковского сектора Республики Узбекистан является неотъемлемой частью процесса становления цифровой экономики. Основой цифровой трансформации финансово-кредитных организаций является оптимальная цифровая стратегия, разработка и реализация которой требует учета специфики конкретной организации. В статье проанализированы различные подходы к цифровой трансформации банковского сектора и оценены перспективы их применения в соответствии с различными потребностями в трансформации того или иного структурного элемента организации.

-

Повышение конкурентоспособности коммерческих банков в условиях цифровизации экономики республики УзбекистанАктуальность данного исследования обусловлена тем, что в условиях цифровой экономики развитие банковского сектора претерпевает качественные изменения и это определяет уровень развития конкуренции на рынке банковских продуктов и услуг. В статье рассматриваются особенности повышения конкурентоспособности и основные стимулирующие факторы. развитие коммерческих банков

Повышение конкурентоспособности коммерческих банков в условиях цифровизации экономики республики УзбекистанАктуальность данного исследования обусловлена тем, что в условиях цифровой экономики развитие банковского сектора претерпевает качественные изменения и это определяет уровень развития конкуренции на рынке банковских продуктов и услуг. В статье рассматриваются особенности повышения конкурентоспособности и основные стимулирующие факторы. развитие коммерческих банков

Наука 21 века: общество и цифровизация